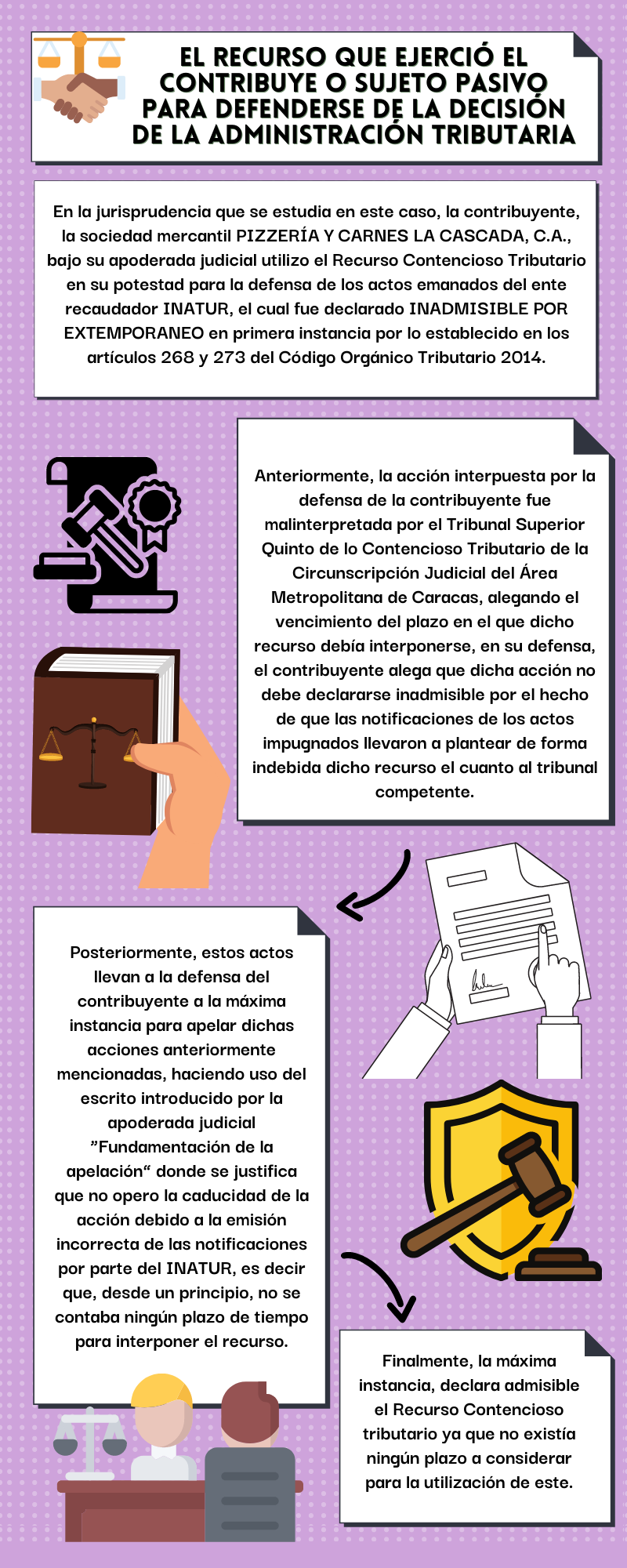

El recurso utilizado por la defensa de la parte demandada, en este caso la apoderada judicial de la misma, lleva por nombre como recurso contencioso tributario el cual está contemplado desde el articulo 266 hasta el artículo 273 del Código Orgánico Tributario 2014.

El Recurso contencioso tributario

es una herramienta de la ley en el COT el cual los contribuyentes pueden

utilizar para su defensa en contra de la Administración Tributaria involucrada,

cuando esta última involucre en un acto de carácter administrativo referente a

los tributos el cual cause algún perjuicio o modificación en el patrimonio del

contribuyente, en donde la administración tributaria determina un impuesto o

una sanción si lo amerita.

Dicho esto, es de absoluta

importancia que los contribuyentes sean conscientes de que a pesar de que la

Administración tributaria actúa bajo su potestad, sus competencias y funciones

principales, existen herramientas legales que pueden ser utilizados por los

contribuyentes por la vía de la misma administración tributaria como también

jurídica, que permite la defensa de sus derechos y garantías como

contribuyentes tributarios, es por ello que es necesario que se conozca el

alcance y atribuciones del acto de fiscalización que un funcionario de la

administración en cuestión tiene, así como también todos los recursos que el

propio contribuyente tiene a sus manos para defenderse y revisar cualquier acto

que haya sido emanado de la administración tributaria si esa última estuviese

actuando de forma indebida.

0 commentarios:

Publicar un comentario